老後の「2000万円問題」とは?

老後30年間で2000万円不足すると言われる問題のこと

「2000万円問題」とは、金融庁が公表した老後資金に関する問題のこと。発表によると、老後30年間でおよそ2000万円が不足するとのこと。

65歳以上の夫、60歳以上の妻、この無職世帯の夫婦が30年間健康で老後生活を送った場合、毎月5万5000円が赤字になり、計2000万円の取り崩しが必要になるのだそうです。

とはいえ、これは上記のモデルケースで試算を行った結果。すべての人に当てはまるものではないため、参考程度に覚えておきましょう。

一体いくら必要? 老後に必要なお金のシミュレーション

老後に必要なお金の計算式

2000万円問題は参考程度にとどめておけばよいことがわかりました。でも実際自分にはいくら必要なのか、不安はまだ残りますよね。

ファイナンシャルプランナーの山口京子さんと、ファイナンシャルプランナー・キャリアコンサルタントの和泉昭子さんに「老後に必要なお金の計算式」を教えてもらいました。

お2人によると、老後までに準備しておきたいお金は「老後の生活費総額-年金受給額総額」でわかると言います。

老後の生活費総額とは、90歳まで生きると想定し「(1ヶ月の生活費×12ヶ月×30年)+医療・娯楽費等500万円」。もし1ヶ月の生活費が15万円で年金受給額が毎月約13万円(年間156万円)だとしたら以下のようになります。

[15×12×30+500万円]-[13×12×25万円]=2000万円必要

※年金受給開始年齢65歳で計算

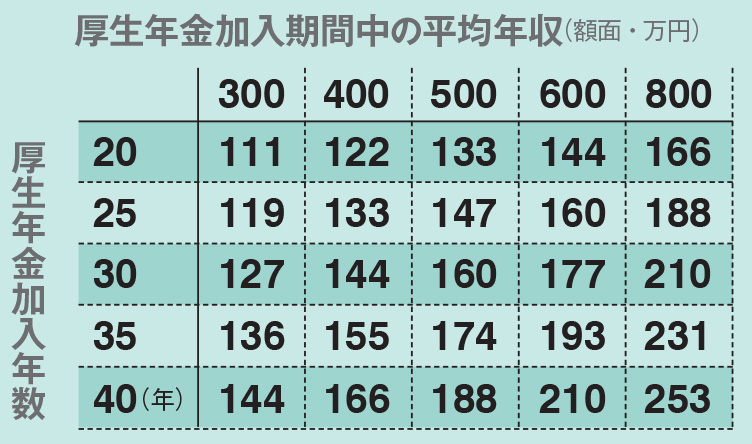

ちなみに月額の生活費平均は、1人で15万円、夫婦で22万円となります。

※基礎年金は40年間加入したものと仮定。金額はあくまでも目安。

アラサー世代のお金の不安第1位「老後はいくら必要?」プロが一挙解決します!

老後どのような生活をしていくかでそれぞれ金額は変わる

老後どのような生活をしていくかで、必要な貯金額は変わってきます。普段からよく外食したり買い物したりする人は、2000万円よりももっとお金が必要ですし、質素な暮らしの人はもっと少ない金額で済むかもしれません。

手持ちの資産と将来もらえる年金で対応できる可能性もありますし、退職金や公的年金などさまざまな制度を検討することで2000万円も必要なくなる可能性もあります。

つまるところ、自分が今後どのような生活をしていくかによって必要貯金額は変わっていくのです。

正直、みんなの貯金ってどれ位? 貯金額、老後の資金、貯金や節約の方法を解説

老後の資金、みんなどう考えてる?

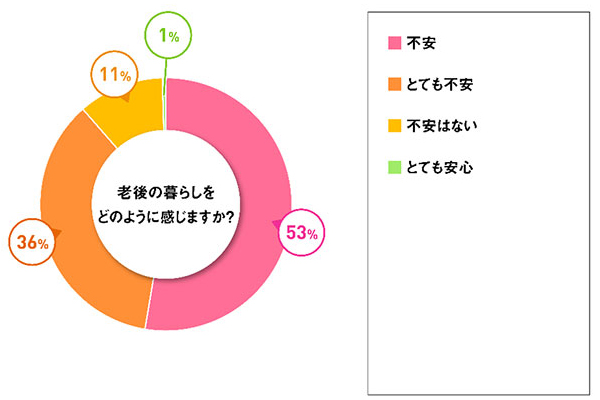

老後の暮らしは不安ですか?

ミュゼマーケティングが全国の20~34歳の女性に実施したアンケート結果では、老後の暮らし、実に9割の人が不安を抱えているという結果に。ちなみに、豊かな老後を送るためにもっとも必要なものを聞くと、半数以上が「お金」と回答しました。

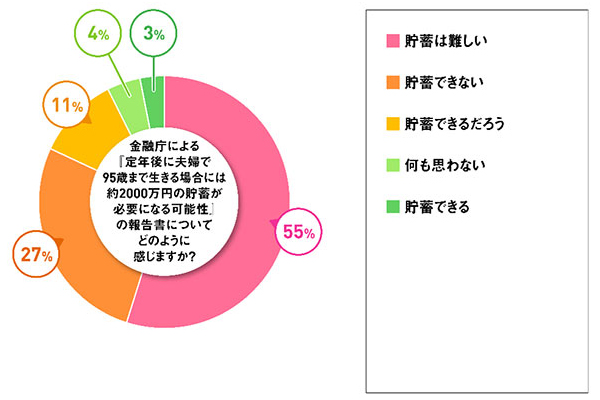

老後2000万円問題、あなたは貯蓄できそうですか?

度々話題になる2000万円問題。これについてどのように思うか質問したところ、55%以上の人が「貯蓄は難しい」と回答。「貯蓄できる」と回答した人はわずか3%という結果になりました。

〝老後2000万円〟「貯蓄できる」と思う人は… ○割!<864名調査>

老後2000万円、資金の作り方

まずは貯金ゼロから抜け出す

老後や子供の教育資金など「なんとかなる」と楽観視していませんか? 今の日本は賃金は下がるのに物価は上昇、増税の傾向にあります。

まずは貯金ゼロを卒業し、最低でも300万円を貯めることを目標にしてみましょう。

1. 必要な貯蓄額を知るところからスタート

はじめにしたいことは「必要な貯蓄額を知り、貯金の目標金額を決めること」。貯金ゼロからスタートする人はまず、3ヶ月分の生活費を貯めてみて。不測の事態が起きても3ヶ月分の貯金があればそれなりに対応できるので安心です。

2. お金の使い方を把握する

次に自分のお金の使い方を把握しましょう。簡単な収支の記録からでよいので、家計簿をつけることをおすすめします。書くのが面倒ならアプリやソフトを使うのも手。一番大切なのは継続することです。完璧に記録しようとすると挫折してしまうので、続けることを意識して取り組みましょう。

3. 先取り貯金で習慣化させる

生活費の余りを貯金に回すのはおすすめしません。確実に貯金するなら「先取り貯金」をはじめましょう。理想は手取りの10%を貯金に回すこと。難しいようなら少額からでもOKです。先取り貯金を実行するために、貯金用の口座を作るとよいでしょう。銀行の定期積立や自動振り替えサービス、勤務先の財形貯蓄制度や社内預金制度を活用するのもGOOD。

貯金ゼロからお金を貯める方法とは? 貯金のポイントや心がけを解説【ファイナンシャルプランナー解説】

固定費を見直して節約に努める

固定費の見直しができれば、貯蓄できる金額はさらに増えます。

たとえば住居費や光熱費、保険料、通信費、車の維持費など。定期的に一定額支払う費用を見直すことで、先取り貯金できる金額も増やしていきやすくなります。

固定費の見直しで効果的なのは電気・ガス・携帯電話料金のプラン変更。今契約しているプランが本当に自分の生活に適しているのか、一度見直しをしてみましょう。契約会社を切り替えてしまうのも、大きな節約につながる可能性があります。

古い家電を使用している場合は、省エネ家電に買い換える検討も。購入費用はかかりますが、その後のランニングコストを考えると結果的に買い替えたほうがお得だった、ということは珍しくありません。

こういった固定費を見直しつつ、できる範囲で節約して先取り貯金可能な金額を増やしていきましょう。

ただし節約のしすぎに気をつけて。

楽しくできていればよいですが、知らず知らずのうちにストレスを溜め、最終的に散財してしまうということはよくあります。お金を管理した上で自由に使える額も把握し、その中で趣味や楽しみを遂行するなど、とにかく楽しんで貯金することが重要です。

貯金500万円を達成する方法とは? 家計を賢く管理しながら、着実に増やそう【ファイナンシャルプランナー解説】

副収入を得るのもおすすめ

貯蓄スピードをアップさせるため、収入を増やすこともぜひ検討してみましょう。

たとえば趣味やスキルを活かせる副業なら、その経験を積みキャリアアップにつながることもあります。他にも不用品をオークションに出したりスキマでできる単発の仕事をしてみたり。

自分には得意やスキルなんて何もないと決めつけず、収入源を増やす方法を検討してみてください。

諦めるのはまだ早い!「貯金1000万円」を達成するための方法やコツを解説

貯金300万円になったら資産運用や投資を検討

300万円を銀行に預けていても、低金利時代の今、お金はほとんど増えません。そこでおすすめなのが資産運用や投資です。

投資はリスクがあるので基本を知らずに行うと大きな損失につながることも。そのため経験がない方は、少額でできる投資を検討しましょう。

たとえば「少額投資非課税制度(NISA)」は、日本国内在住20歳以上の人が利用できる人気制度。通常投資は、配当金や運用で得た利益に税金がかかるものですが、NISAの場合は課税されません。

少額を長期でコツコツ積み立てながら投資をしていきたい人には「つみたてNISA」がおすすめ。年間投資できる金額は40万円以内。低コストで運用できるので、投資を経験しつつ学んでいきたい初心者にピッタリです。

老後の資金準備には「iDeCo」もおすすめです。iDeCoとは月5000円から積み立てて掛金を運用していく制度のこと。

積み立てたお金の受け取りが60~75歳の間に限定されるため、老後資金の準備に向いていると言われているのです。また、iDeCoは積立金額が所得控除の対象となり、所得税・住民税が軽減されます。さらに配当金や運用益に対して課税なし。60歳以降にお金を受け取る際も、所得控除が受けられます。