Oggi世代に急増中!「高度異形成」~「子宮頚がん」かかるお金と保険の必要性

今や一生のうち、2人に1人がかかると言われている「がん」ですが、30代~40代の女性が罹患(りかん)のピークを迎える「子宮頸がん」を、皆さんはご存知でしょうか。

今回は筆者が経験した「高度異形成」と合わせて、がんのしくみと民間の保険についてお話します。

自覚症状が全くない、前がん病変

子宮頸がんは、子宮の入り口(頸部)のがんでHPV(ヒトパピローマウイルス)の感染によって発症します。筆者は医学の専門家ではないので、一般的に知られている範囲で簡単にお話しますが、HPVは性交渉の経験がある女性の90%以上が感染していると言われています。通常は自然免疫で身体に影響を及ぼしませんが、何かしらの要因でがん化すると言われています。

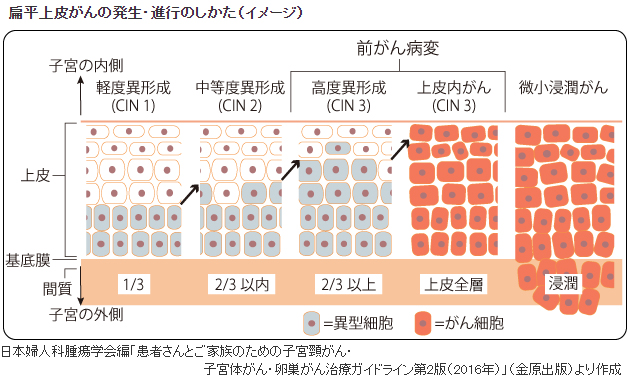

その進行の過程は「軽度異形成」「中等度異形成」「高度異形成」「上皮内癌」と分けられていて、筆者が経験したのは「高度異形成~上皮内癌」でした。

出典「国立がん研究センターがん情報サービス」より

これらは「前がん病変」と呼ばれていて、言葉通り、がんの一歩手前という事です。ほおっておいていいはずはなく、その程度によっては患部を切除する手術が必要になります。

筆者の主治医は、この数年で「高度異形成」の患者が激増していると教えてくれました。高度異形成が増えれば、自然とその後、子宮頸がんになる人の絶対数は増えます。

子宮頸がんの罹患のピークが次の図で示すように、30代後半~40代中盤となれば、その手前の高度異形成が20代~30代のOggi世代であることは、素人目で見ても理解できました。

▲出典「国立がん研究センターがん情報サービス」より

激増している背景は、婦人科検診で今まで見えてこなかった患者が数値として出てきたのか、はたまた実際に罹患している患者数そのものが増えたのかはまだ分かりませんが、筆者自身もそうだったように、婦人科検診をしないとわからないのです。

痛みや不快感など、自覚症状が一切ないので検診をしないと前がん病変が起こっているのかどうかは、分からないのです。

手術は日帰り、10万円以内で済んだ

筆者は上皮内癌の疑いで、2020年の秋に手術を選択しました。頸部円錐切除術とよばれるポピュラーな術式です。以前は一泊以上の入院が一般的だったようですが、今は日帰りが出来る程「簡単な」治療となりました。

もちろん麻酔をして身体の一部を切除するのですから、階段を駆け上がれる程の足取りではありませんが、医療技術の進歩でその日のうちに自宅へ帰れるというのは、良いものです。

さて、かかった費用ですが日帰り入院費、手術費等の当日請求額は73,340円でした。前後の通院や検査費などを合計すると100,620円。高度異形成~上皮内癌の治療であれば、民間の保険が必ずしも必要なほどの出費ではありませんでした。

FPが教える! がん保険加入の重要性

術後の検査の結果、今回は浸潤がん(いわゆるがん)まで進行していなかったので、がん保険からは1円も支払いはありませんでしたが(もちろん無い方がいいのですが)。

しかし読者の皆さん、高度異形成と診断された時点で、一般的ながん保険には生涯新規加入はできないと、ご存じですか?

貯蓄の額で賄える手術や入院費は、今回のように必ずしも民間の保険で用意する必要はありません。しかし治療が長期に渡る「がん」は、薬代が高額になることをはじめ、仕事に影響が出れば収入減になることが考えられます。そうなれば、老後の為などの、比較的大きな額の貯蓄を切り崩さなければならない可能性がでてきます。

冒頭でご説明した通り、高度異形成は前がん病変です。今後、完治してがん保険のお世話にはならないかもしれないし、再発して進行するかもしれません。こればっかりは、読者の皆さんが将来がんに罹患するかどうか分からないのと同じように、不確定なことです。

もともと民間の保険は、「健康だから加入できる」ものです。何か指摘や診断を受けてから相談に来られる方が時々いますが、残念ながらそれでは遅いのです。

話をまとめると、今回は支払いの対象外であった「がん保険に加入していたこと」に、最も筆者は安堵しました。

がん保険からは給付金をもらっていないですが、加入できなくなる前に、長い将来のリスクヘッジとして「がん保険に加入していたこと」が自分への助けになりました。

読者の方から見れば少々奇妙な言い分に聞こえるかもしれませんが、生命保険の種類ごとのニーズを割り切って理解し、加入していれば、おそらく筆者と同じ考え方になるかと思います。

がん保険は名前の通り、がんに特化した保険です。他の病気や事故では保障の対象外となる事から、加入の優先順位として低い傾向にあります。しかし先ほど記載した通り、治療の長期化や薬価が高額になるといった、経済的ダメージが大きな疾病でもあることから、備える優先順位としては、ことOggi世代のみなさんには最もおすすめしたい保険です。

毎月の保険料は約2,000円からと、手軽に備えることができますので、ぜひ「何も症状がないうちに」検討いただきたいと思います。種類が豊富な分野の保険ですので、自分にとって合うがん保険を、各社見比べてみるのがよいでしょう。特に国内生命保険会社、海外生命保険会社、国内外損害保険会社が扱うがん保険は、それぞれ特徴がありますので、比較して選ぶことをおすすめします。

いずれにせよ、今回最も功を奏したのは保険よりも「早期発見」です。

読者の皆さんも、婦人科検診は年に1回、必ず行うようにしてください。筆者の心からのお願いです。

TOP画像/(c)Shutterstock.com

佐々木FP事務所 代表 佐々木愛子

ファイナンシャルプランナー(AFP)、証券外務員Ⅰ種。国内外の保険会社で8年以上営業、証券IFAを経験後、リーマンショック後の超低金利時代、リテール営業を中心に500世帯以上と契約を結ぶ。FPとして10代のうちから金融、経済について学ぶ大切さを訴え活動中。

HP