外資系広告代理店勤務 I子さん(34歳)の場合

I子さんDATA

職歴 現在の会社に就職して11年目。仕事は広告営業。

手取り給与 約43万円

住まい 都内でひとり住まい(賃貸マンション)

預金総額

普通預金 約1,000万円

郵便貯金 約100万円

TOTAL 約1,100万円

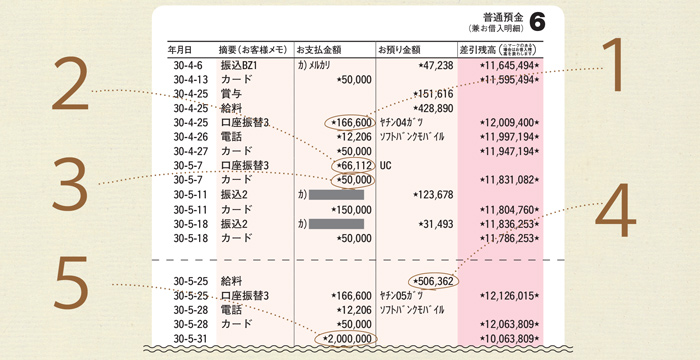

I子さんの通帳は、こんな感じ!

1|家賃

今の賃貸マンションに住んで約3年。気に入ってはいるけれど、高い家賃を払い続けるよりも、いっそ買ったほうが… と思い立ち、つい先月物件購入を即決。引っ越しは2~3ヶ月後の予定。

2|クレジットカード支払い

ネットスーパーでの食料品や日用雑貨、美容院代、インターネット代、光熱費に主に使用。服や靴にもたまに出費はするけれど、かつて婚活していたときほどではなく、最近はあまりお金をかけない。

3|現金引き出し

仕事中のタクシー移動代、外食やお茶代がほとんど。タクシー代は会社の経費になるし、ムダ使いをしないほうだが、把握はざっくり。家計簿をつけたこともあったが、「面倒くさい」ので今は中断。

4|給料

グループ会社間での異動はあったものの、ずっと営業職で毎年給料アップしてきた。もっとあったらとは思うけれど、仕事内容には満足しているし、転職の予定もないので、しばらくは現状のまま…。

5|マンション購入手付金

思い立って中古マンションの内見をしたらすぐに気に入って、3800万円の物件を購入。手付金200万円を払い、現在銀行のローン審査中。頭金はこれに300万円を足して、500万円払う予定。

婚活からは卒業! マンションのリノベーションを楽しむソロライフ

I子さんが同世代の女友達と話しているとき、「老後のお金、大丈夫かなぁ」という話題が、最近増えてきた。だからどうするというわけではないが、みんな「なんとなく不安」というのが現実だ。「老後資金のために3000万円必要って聞くけど、貯金しておいても、お金の価値は下がるばかりだとも聞くし。かといって、株に失敗した親の例を見ているから、投資はイヤだし。うーん」

仲間との話題に最近もうひとつ加わったのが、I子さんが突然にマンションを買ったこと。周囲には「いよいよ、I子が結婚?」とささやかれたが、そうではない。

「婚活は、もういいかな(笑)。かわいい服を着て自分をつくろって、男性に気に入られようと頑張ることに、疲れちゃった。で、突然イチ抜け! そのころのかわいい系の服は、メルカリで売りました。マンションを買ったのは、高い家賃を払うなら買ったほうがいいかなと思い始めたところに、駅近でリノベーションにいい物件があったから。現状の2LDKを1LDKに直して、ドアや壁を自分好みに変えて。ああ、夢がふくらむ」

もともと細かなものに物欲はないし、貯金が大好き。通帳の数字が増えるのを見るのは、趣味のひとつ。かといって節約派というわけでもなく、マメでもなく、クレジットカードのポイントや飛行機のマイレージは「面倒くさい」のでノータッチ。転職もしてみたいけど「チャンスがあれば」という感じで、ガツガツはしていない。と、こんなアッサリ系のI子さんだが、友人たちは「突然思い立って、次はどんな行動を起こすか」と、密かに楽しみにしている。

西山美紀さんが指南! マネーセンスを磨くアドバイス

シングルなら2000万円以上の老後資金をリッチな老後希望ならもう少し多めに

I子さんも、前回に続き8ケタの数字が通帳に並びますね! 万一の銀行破たんに備え、ひとつの口座で1000万円を超えないよう、他の銀行に分散させましょう。

ご心配の老後資金は、一般的な夫婦ならあわせて3000万円以上、シングル女性なら2000万円以上(いずれも退職金含め)の貯蓄が目安。「リッチな老後希望」「ずっと賃貸住まい」「年金制度が不足している会社や自営業」「老後頼れる身内がいない」場合はもっと多めに必要です。

30、40年以上先のインフレの可能性を考えると、預貯金だけでなく一部を株や投資信託で準備しておきたいところ。インフレの際は投資性商品が値上がりするからです。ただ、株が怖い気持ちもわかります。私も家族に言えないくらい大失敗の経験が…(苦笑)。でも、ここ12年ほど月1万円で積み立てている投資信託は、元本約148万円で現在の資産が約260万円。投資信託の積み立てなら投資先が分散できて、手間もかからず、相場が低いときにたくさん買えて平均購入価格が下がる可能性アリ。まずは月1万円くらいで、世界中に分散するバランス型投資信託を〝つみたてNISA〟で始めてみては? 節税メリットもあります。

日々のお金は、自動家計簿・資産管理サービス(マネーフォワードなど)を使えば手間なく確認できてオススメです。クレジットカードや銀行口座を登録すると入出金が集計され、資産の増減も一目瞭然。将来どれくらいの貯蓄になるかというイメージもつきます。

居心地のいい住まいは、何よりの幸せですよね。リノベライフ、ぜひ楽しんでください!

Oggi2018年9月号「お金に困らない女になる!」より

文/南 ゆかり、西山美紀 デザイン/マミアナグラフィックス 構成/宮田典子(HATSU)

再構成/Oggi.jp編集部

TOP画像/(c)Shutterstock.com

西山美紀(にしやま・みき)

コラムニスト・ファイナンシャルプランナ Profileー。All About貯蓄ガイド担当。著書に『お金が貯まる「体質」のつくり方』(すばる舎リンケージ)。「日々を楽しみ、無理なくお金も幸せも貯まるコツをお伝えします」

南 ゆかり(みなみ・ゆかり)

フリーエディター・ライター。このコーナー連載15年目(!)にして、お金指南が加わり大幅パワーアップ! 自分の通帳を公開したいという方は、こちらのメールアドレスへご応募ください。年齢・お仕事・お金のこだわりと悩みも書いてくださいね。oggi@shogakukan.co.jp