不動産会社勤務 H子さん(30歳)の場合

H子さんDATA

職歴:現在の会社に就職して8年目。ただいま期間限定でグループ会社に出向中。不動産投資担当。

手取り給与:約34万円

住まい:都内で夫とふたり住まい(賃貸マンション)

預金総額

普通預金:約1,110万円

貯蓄用口座:約1,000万円

TOTAL:約2,110万円

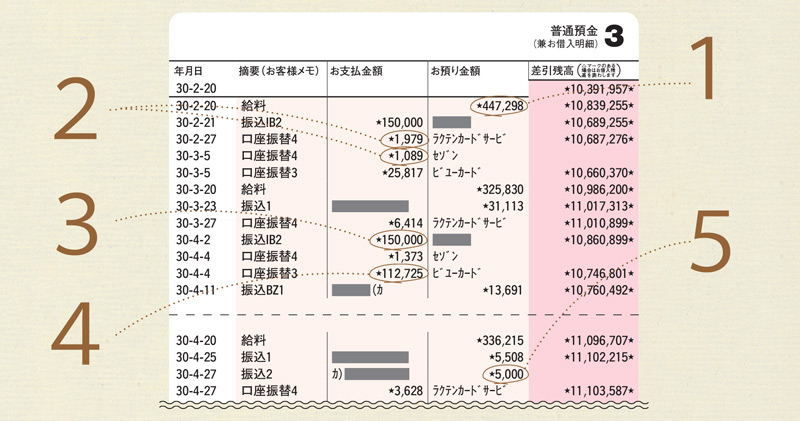

H子さんの通帳は、こんな感じ!

1|給料

入社時の20万円から少しずつアップし、5年目で主任になったときは、一気に5万円上がった。ほかにボーナスは約85万円が年2回。この月は半年分の定期代支給があったので金額は多くなっている。

2|クレジットカード支払い

楽天カードは服やコスメ(フリマとプチプラが多い)、セゾンカードは西友での食材購入に。夕飯は自炊が多く、残りをお弁当に。ムダ使いはしないし、底値を探す嗅覚には自信がある。

3|夫婦共有口座へ

H子さん15万円、夫16万円をそれぞれ共有口座に毎月入金。家賃14万円とふたりの外食費や旅行費にあて、5万円を貯金に回す。そちらの残高が現在約300万円で、今後はもっと増やしたい。

4|クレジットカード支払い

ビューカードは交通費や定期代に使用。この月は半年分の定期を購入した。大きな買い物は、定期券以外にはほとんどないが、たまにブランドバッグをアウトレットで調達する。

5|ブログ収入

月1回ほどだが、コスメの新商品をお試しして、ブログやSNSに投稿。ギャラは安くても、新作コスメがもらえることのメリットが大きいので続けている。

楽しい節約で、気づけば貯金2000万円! 貯金ゼロの夫の操縦法を現在模索中

「入社してから昨年まで、新しいホテルの海外誘致からオープンまでを手がけてきました。更地からホテルができるドラマチックさが大好きです。趣味で世界のホテルを泊まり歩くのも好き。昨年、新婚旅行で泊まったカリブ海クルーズは最高でした。夫婦ふたりで約60万円。豪華旅行は後にも先にもこのときだけで、いつもの旅は徹底して節約派です」

H.I.S.初夢フェアでの4万円のロンドン旅行を筆頭に、10万円以内でアメリカやヨーロッパに行くのはいつもの技。料金はもちろん、口コミも徹底比較するから失敗もない。意外と高くつく国内旅行は、Airbnbを活用している。

「自分でプランしたり、値段や口コミを比較したりするのが好きなんです。結婚式でも、お金のかかるムービー撮影や装飾は、ネットで徹底比較して安いものを見つけたり。でもドレスだけはケチらずこだわりました。貯めるほうはざっくりで、えーっと、いくらになってるかなぁ…」と、久しぶりに記帳したら、子供のころからの貯金も含め2000万円を超えていた。うれしさ半分、でも今後の不安も半分。

「夫個人の貯金はゼロ。夫婦で始めた別口座の貯金はまだ300万円ほど。今後、家を買ったり子供の養育費にするには、まだまだ。必要になったとき、私の貯金から出すのか? 夫に貸すのか? いや、その前にどれくらいかかるのか…」と言いながらも、H子さんの笑顔は今日も底抜けに明るい。心配するのは、もっとたくさん旅行して、世界を見てからでも遅くない。本当は心のどこかでそう思っているから。

西山美紀さんが指南! マネーセンスを磨くアドバイス

さりげなく夫の貯蓄意識をアップ! 寝かせた預貯金も生かして増やそう

30歳で貯蓄2000万円のH子さん。お金の使い方・貯め方のバランスが秀逸で、特集を組ませていただきたいほどです(笑)!

ただし、ひとつの銀行口座で元本1000万円を超える部分は、万一銀行が破たんしたら一部がカットされる場合があるので注意(ペイオフという)。他銀行に分散させるか、投資を考えてもいいかも。

まず、個人向け国債の「変動10年」が一案。個人向け国債は最低金利0.05%(年率)が保証され、銀行の定期預金より高め。1年で解約可能で、原則的に元本割れなしという点も魅力です。変動金利なら、今後金利が上がれば一緒に上がります。また「つみたてNISA」を月1万円で始めてみても。投資信託を毎月積み立てるもので、利益に税金がかからずお得です。

気をつけたい点は、夫婦で貯蓄意識の温度差があるところです。もし将来子供が生まれ、産休・育休や時短勤務で収入が減ったとき、「貯蓄をがんばっているのは私だけ…」と不満をもつかも。H子さんの貯蓄額は奥の手として今は秘密にしておき、「いつかマンションも買いたいし、がんばって貯めよう」と話し、夫の勤務先で財形貯蓄(財形住宅貯蓄がおすすめ)に月3〜5万円ほど入ってもらうといいですね。さりげなく!

今後マンションを買うなら、共通口座から頭金などを出し、ローンをふたりで分けるといいでしょう。子供が生まれたら、国から出る「児童手当」を0歳から貯めていくと約200万円になり、大学費用などの助けになります。

貯蓄があれば、人生の選択肢が広がります。ときにお金をドンと使いながら、豊かな人生を!

Oggi2018年8月号「お金に困らない女になる!」より

文/南 ゆかり、西山美紀 デザイン/マミアナグラフィックス 構成/宮田典子(HATSU)

再構成/Oggi.jp編集部

TOP画像/(c)Shutterstock.com

西山美紀(にしやま・みき)

コラムニスト・ファイナンシャルプランナ Profileー。All About貯蓄ガイド担当。著書に『お金が貯まる「体質」のつくり方』(すばる舎リンケージ)。「日々を楽しみ、無理なくお金も幸せも貯まるコツをお伝えします」

南 ゆかり(みなみ・ゆかり)

フリーエディター・ライター。このコーナー連載15年目(!)にして、お金指南が加わり大幅パワーアップ! 自分の通帳を公開したいという方は、こちらのメールアドレスへご応募ください。年齢・お仕事・お金のこだわりと悩みも書いてくださいね。oggi@shogakukan.co.jp