マンション管理会社勤務 G子さん(33歳)の場合

G子さんDATA

職歴:クレジットカード会社に2年勤務した後、現在の会社に転職。一般事務職として現在9年目。

手取り給与:約22万円

住まい:都内でひとり住まい(賃貸マンション)

預金総額

普通預金:約1万4000円

積立預金:約50万円

郵便貯金:約100万円

TOTAL:約151万4000円

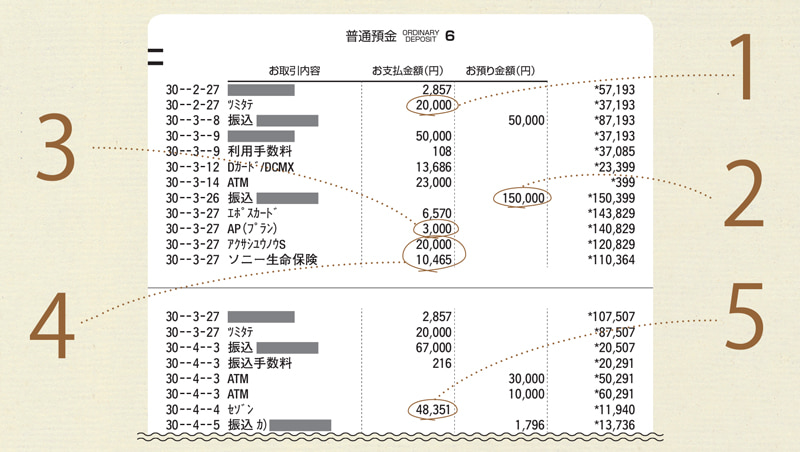

G子さんの通帳は、こんな感じ!

1|積立預金へ

毎月2万円を積み立て。2年前のマンション購入時に積立預金から頭金100万円を引き出し、現在の残高は50万円。購入マンションは貸していて、G子さん自身は別のマンションに賃貸で居住。

2|現金入金

給与口座は別にあり、1ヶ月に必要な額をこちらの日常使い口座に移す。小遣い額はきっちり決めていないが、この月は大阪からの引っ越し費用などがあったため、いつもより多めに移した。

3|NGOへの寄付金

子供の権利の推進に貢献する国際NGO「プラン・インターナショナル」への毎月の寄付を約10年続けている。アフリカなど遠く離れた国への関心が強まるし、所得税の控除にもなる。

4|生命保険支払い

加入している2本とも、どちらも長期的に払い続け、60歳以降にまとまった金額を受け取るタイプ。収入の割に掛け金が多い気もするが、何ごとも近視眼的にならず、中長期的にメリットを考えるようにしている。

5|クレジットカード支払い

光熱費、日常の買い物に使用。買い物はネットショップを使うことが多く、最近は引っ越し先の新居で必要な雑貨、本棚などを購入。ムダ使いはせず、本当に必要なものを大切に長く使う主義。

社会とのつながりを探しながら、欲しいのはお金より「自分への自信」

「2年前に2500万円でマンションを購入しました。この先、結婚できるか不安だったので、心の安定材料として。金利が1%を切っていたので、上がる前にと急ぎましたけど、引っ越して半年したら、大阪支社に出向になって。マンションは人に貸し、東京に戻った今も、自分では住まず、大家として家賃収入を得ています」

購入物件は郊外だったので、今は自転車通勤できる渋谷区内に1Kのマンション(家賃7万円)を借りて、都心ライフを満喫中。大家としての家賃収入(9万円)はあるが、ローン(8万円)や管理費(1万円)を払ってプラマイゼロ(専用通帳で管理)。でも、これまで未経験だった確定申告や税金の手続きをやったとき、気持ちがシャキッと引き締まった。ローン審査が通ったときも、社会に認められた気がして自信になった。

「本当は、仕事でやりがいや自信が感じられたらいいのでしょうけれど。一般事務職だし、その中でもすごく能力が高いわけでもないし。彼氏もいないし。あまり給料も上がらない平凡な女子がこの先、何で自信をもったらいいのか。ずっと考えています」

明快な答えはまだ見つかっていない。NGOへの寄付金を最近になって増額したり、株式投資の勉強を再開したのは、社会とつながり、自分の存在意義を感じるための、小さな一歩だ。

「今やっていることが、すぐ何かにつながるとは思っていません。10年後、20年後に花開けばいいんです。というと、親は『結婚あきらめたのか!?』って言いますけど(笑)。あきらめてはいません、今のところは、まだ…」

西山美紀さんが指南! マネーセンスを磨くアドバイス

関心事を実践に移せる行動力が◎。ついでに、もう一歩踏み出してみて

一般事務職で働きながら〝大家さん〟もする女性は、周りになかなかいないのでは? G子さんはアンテナを常に立て、気になるものに飛び込む潔さを感じます。

ただし、貸しているマンションの空室リスクに注意。私もマンション投資をしているのですが、退去がわかると「お願い、出て行かないで」とすがりたくなりました(笑)。それでもローン返済はマストなので貯金で備えておきたいところ。そう考えると、すぐに現金化しにくく、お得感が低い貯蓄性保険(満期前に現金化すると元本割れの可能性あり)は、1本に絞ったほうがよさそう。

その代わり「つみたてNISA」を始めてもいいでしょう。月100円から投資できる金融機関もあります。株より敷居の低い投信積立を経験すれば、投資への理解が深まるはず。老後資金が目的なら、個人型確定拠出年金(iDeCo)は節税効果が高く、検討の価値大。でも、原則的に60歳までお金を引き出せないので、よく考えてからにしましょう。

NGOに寄付していること、素晴らしいですね。他者への関心があることは、幸せに生きていくための必須条件のひとつだと私は思っています。寄付金控除の手続きに慣れていれば、「ふるさと納税」もオススメ。返礼品で食料品を選べば地方の美味しい食材を知ることができ、食費も助かります。

お得に利用できる年間上限額の目安は、年収350万円で独身なら、3万4000円(総務省のふるさと納税ポータルサイトより)。寿命が長い時代。G子さんのように長い目で考えることは大事。チャレンジを重ねた先に、自信は必ずついてくると思います。

Oggi2018年7月号「お金に困らない女になる!」より

文/南 ゆかり、西山美紀 デザイン/マミアナグラフィックス 構成/宮田典子(HATSU)

再構成/Oggi.jp編集部

TOP画像/(c)Shutterstock.com

西山美紀(にしやま・みき)

コラムニスト・ファイナンシャルプランナ Profileー。All About貯蓄ガイド担当。著書に『お金が貯まる「体質」のつくり方』(すばる舎リンケージ)。「日々を楽しみ、無理なくお金も幸せも貯まるコツをお伝えします」

南 ゆかり(みなみ・ゆかり)

フリーエディター・ライター。このコーナー連載15年目(!)にして、お金指南が加わり大幅パワーアップ! 自分の通帳を公開したいという方は、こちらのメールアドレスへご応募ください。年齢・お仕事・お金のこだわりと悩みも書いてくださいね。oggi@shogakukan.co.jp