賢く家を買うために! 知っておきたい基本ステップ

夢のマイホーム、実は見落としがちな落とし穴がいっぱい!? 大きな買い物だからこそ、しっかり事前準備はしておきたい。後悔しないために押さえておくべきチェックポイントを、住宅購入の専門家に教えていただきました。

▼あわせて読みたい

第1段階

第2段階

STEP3.お金の準備

1.30代までは頭金はゼロでもOK。ただし最低限、生活費半年分の貯蓄を!

「生活費半年分の貯蓄がない、つまり貯める習慣ができていない人は、ローン返済が始まっても生活が苦しくなる可能性大。頭金はなくてもローンは組めますが、契約時の手付金などのため、物件価格の1割程度の現金は欲しいところ。退職までの期間や月々の返済の負担を考えると、頭金なしは30代までが安心。無理して頭金を入れすぎると、病気や転職などのときに手元のお金が足りなくなるので注意して」(風呂内さん)

2.買いたい物件の条件が定まってきたらローンの「事前審査」を通しておくと安心

「住宅ローンを組む際は、金融機関ごとに事前審査→本審査の手順を踏みます。買いたいエリアや築年数、価格が見えてきたらどこかひとつの金融機関で事前審査を申し込んで、希望するようなローンを組めるのか、具体的に検討を。web上で年収や年齢、勤続年数などを入力して申し込めます」(石岡さん)

3.ローンは異なる金融機関3~5行に申し込んで比較検討

「同じ人物&物件でも、都市銀行やネット銀行、信用金庫など、金融機関によって審査基準や金利、手数料などの条件が大きく変わることがあります。不動産会社に紹介された金融機関だけではなく、複数検討することが大事。ちなみに購入者の支払い能力に問題がないのに、マイナーな金融機関しか通らない物件は転売しにくいので、避けたほうが無難」(石岡さん)「複数の金融機関の住宅ローンを比較したり、一括で事前申請できるサービスも便利です」(沖さん)

一括比較できるサービスも「モゲチェック」

複数の金融機関の住宅ローン金利を一括比較できるサービス。最適なローンを効率的に探せる。

https://mogecheck.jp/

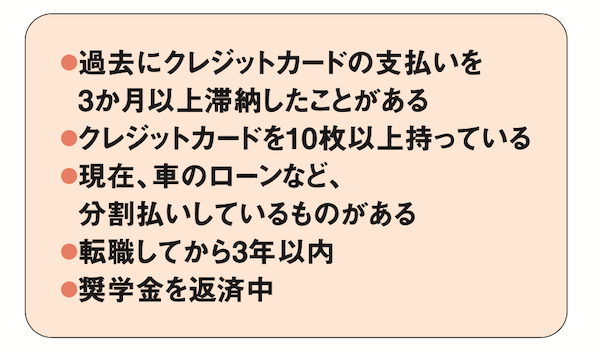

4.ローン審査には思わぬ落とし穴あり!

「車やスマホ端末、脱毛代などの分割払いは審査に影響。返済滞納の履歴があるとローンが組めず、住宅購入自体が厳しくなる場合も。心配な人はCICという機関で自分の信用情報を確認して」(石岡さん)「クレジットカードはキャッシングの枠が大きいと影響を受けることも」(風呂内さん)

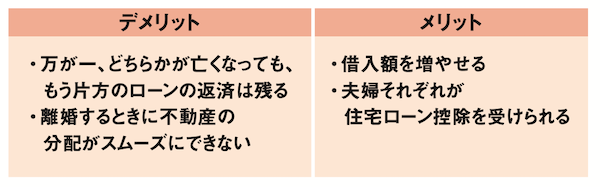

5.夫婦でペアローンを組むときは将来の育児中の収入減も考慮して

「ペアローンは、それぞれの年収に応じて配分を決めるのが妥当。出産や育児、病気などで一時的に収入が減る可能性も考えると、ふたりともmaxのローンを組むのは危険です。また、建設中の新築マンションなどで、物件引き渡し時=ローン返済開始時に想定外に育休中だったリすると、希望額が借りられないことも。基本はひとりのローンで買える範囲の物件を選んでおくほうが、のちのち無理がありません」(風呂内さん)

6.「住宅ローン控除」を受けられるのは床面積50㎡以上の物件

「住宅ローンを組んで省エネ基準を満たす新築住宅を買う/増改築した場合などに、年末のローン残高の0.7%が所得税などから差し引かれる〝住宅ローン控除〟の制度があります。ただし、部屋の内のりの面積が50㎡(条件によって40㎡)以上の物件でないと適用されないことは、意外と見落とされがち。一般に公開される面積は、壁の半分の厚みを含む大きめの面積(壁へき芯しん)なので、登記簿記載の面積を要チェック」(風呂内さん)

2026年Oggi1月号「働く私たちが、家を買うということ。」より

イラスト/岸 潤一 構成/酒井亜希子・渋谷遥夏(スタッフ・オン)

再構成/Oggi.jp編集部

Oggi編集部

「Oggi」は1992年(平成4年)8月、「グローバルキャリアのライフスタイル・ファッション誌」として小学館より創刊。現在は、ファッション・美容からビジネス&ライフスタイルテーマまで、ワーキングウーマンの役に立つあらゆるトピックを扱う。ファッションのテイストはシンプルなアイテムをベースにした、仕事の場にふさわしい知性と品格のあるスタイルが提案が得意。WEBメディアでも、アラサー世代のキャリアアップや仕事での自己実現、おしゃれ、美容、知識、健康、結婚と幅広いテーマを取材し、「今日(=Oggi)」をよりおしゃれに美しく輝くための、リアルで質の高いコンテンツを発信中。

Oggi.jp