賢い女子は騙されない『賃貸vs購入比較』の落とし穴

ファイナンシャルプランナー(以下、FP)と賃貸物件の大家業を生業としている山本明志です。働き盛りのみなさんの住居や将来に関する不安や悩み、お金にまつわるあれこれをお届けしています。

前回の、コロナの影響でこの先、不動産価格はどうなる? 家は買うべき? では“相場が動くであろう今だからこそ物件を探してみた方がよい”という話をしました。とはいえ、相場下落が前提の話でしょ? という疑問や、まだ買うことに不安があるという方も多いと思います。

そこで、今回は相場に関係なく、「買った方が有利」である理由を客観的な情報をもとにお伝えしていきたいと思います。

初めて家を買うとしたら、と考え始めた時、何を基準に考えるべきか分かりませんよね。

いつ? どこに? どんなものを? と、何もかもが初めてでわからない事だらけ。かといってあなたの不安を一掃してくれるアドバイスはなかなかないもの。当然不動産屋さんは買った方が良いというけれど…。人生で一番大きな、しかも一度だけのお買い物なのに、誰も丁寧に教えてくれる人がいないのです。

そこで多くの方が参考にするのが「賃貸vs購入」という住宅情報サイトや雑誌の特集記事。今回はその記事内容を検証して、そこから読み取れる大事なことは何かをお伝えしていきます。

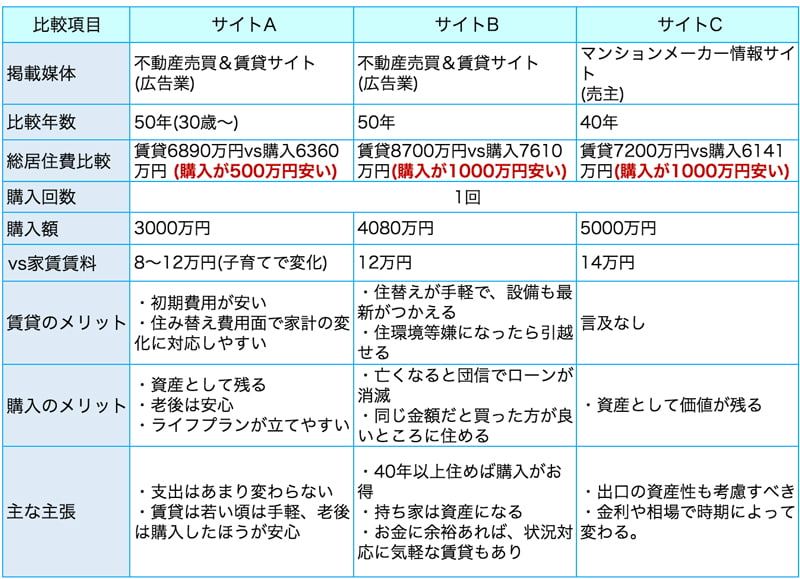

書かれている内容は、概ね30歳から80歳位の50年間での比較。その間どちらが総居住費が少ないのか、何歳ころ何に幾らくらいかかるか。そして、それぞれのメリットデメリットが書かれています。

代表的な3サイトの比較内容を抜粋するとこうなっていた。

記事に共通する結論はこう。

1. 長い目で見たら賃貸より購入の方が総居住費は少ない(500~1000万円位)が大差はない

2. 買った場合、老後は資産になるし支払いも下がるので安心

3. 賃貸の場合、金額と引き換えに住み替えのしやすさや、新しさが手に入る

考える基準のまだない人には“なるほどポイント”が詰まっており、学ぶことも多いでしょう。また幅広く多くの人の状況に当てはまるよう購入価格や賃貸料などに身近な数字が使われていて納得度も高いかと思います。

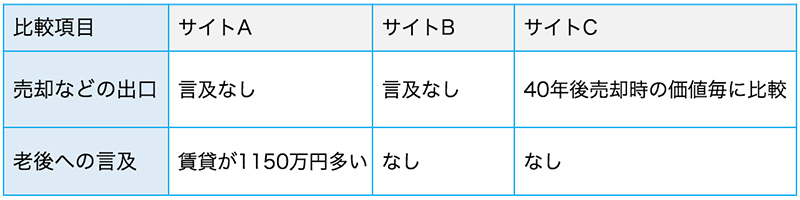

しかし、自分に照らしてよく見てみましょう。すると大事なポイントが抜けていることが見えてきます。

◆平均を鵜呑みにすると誤算が

こういった記事では多くの人を対象にするため平均的な情報で提示されます。しかしこの“平均”というのが実に危うい。例えば、この比較にある30歳から80歳までの50年という設定、貴方はどう感じますか?

「え? 80歳までしか?」と思いませんか? おそらく日本人男性の平均寿命を採用したのでしょうが、最新の生命表(厚生労働省)によると男性で4人に1人、女性は2人に1人が90歳まで生きているのです。しかも寿命は少しずつ延び続けている。現役世代からしたら見据えるべきは人生100年時代なのにである。

とすると、この比較では多くの人に訪れている90歳までの10年とその先、生きた場合の計算が含まれていないわけで、ここに大きな差がつくことが表されていないのである。

例えるなら、到着地点までギリギリの燃料量しか搭載していない旅客機に乗るようなもので、何か想定外のことが起きたら…、と考えるとなんとも恐ろしい前提不足ですよね。

◆老後の年数でその差はより顕著に

そして、この老後こそに購入と賃貸の間に大きな差が開く一番重要な比較時期なのである。70歳~80歳ともなれば多くの場合住宅ローンは終わっている。月額賃料12万円で比較してみると、購入の場合は返済がゼロ。マンションの場合、修繕・管理費と固定資産税などで月3〜4万円としてその差は8万円となる。年間にすると約100万円の差となり、10年で1000万円、20年では2000万円とその差がさらに広がる。

つまり、この期間が加わる事により、500~1000万円とされていたその差は、1500万円~3000万円へと広がるのである。

◆老後の賃料負担は現役時代より格段に重たい

さらに、考えてもらいたい。現役時代の例えば月12万円支出と、老後のそれとでは全く意味が違うのではないか。年金生活に入った場合、厚生年金の平均の15万円が受給額だとすると、家賃でほとんど消えてしまい生活が成り立たない。

すると、家賃を大きく下げるために、本来住みたい立地、広さ、綺麗さ、設備機能等を諦めるほかなくなる。そもそも、その時々に住みたい所を自由に選べたり、常に最新の設備で快適な暮らしたいから賃貸を選んでいた人からすると本末転倒ではなかろうか。

◆購入には出口があるが、賃貸には出口がない

おそらくこの考え方を持つか持たないかが、一番大きな差を生み出す違いとなる。出口とは所有している物件を売却で手放すことを意味する。当然、売却することでまとまった現金が入ってくる。

同じ12万円を払っている場合、賃貸の場合はずっとその額を払い続けるか安いところに引越しをするか。一方購入の場合、建物が古かったとしても土地の利用価値分や建物も立地利用価値で値段が付く。

それが1000万円か2000万円か5000万円かは選んだ物件次第ですが、間違いないのはそこで賃貸との差がさらに大きく開くのである。

その結果、もし老後一人になったり、介護が必要になった場合など、自宅を売却して、施設入所の頭金にするという選択もできるのである。

◆得するケースは描かれない

この手の比較にとって、特定のケースを描くことはタブーなので、「こんなに得した」という事例はまず描かれません。なぜなら、それは購入した人や物件の固有の条件に依存するものだから。売買の価格は時期や立地価値、売り手買い手の考え方や心理によって大きく異なる。そのためそれぞれが比較要素がバラバラのケースなので記事にはしずらい。

また、掲載元は基本的に不動産仲介会社や広告会社です。「得した」という情報を出すと、皆そういう物件ばかりを欲しがってしまう。すると色々な条件の物件を販売したい掲載元としては困ってしまうわけです。

実際、私は最初に購入した都心マンションでとてもお得な経験をしました。26歳で4000万円弱で購入してから売却までの保有15年間でいくらかかったか。実は、いくらもかかっていません。つまり『住宅費0円』です。そればかりか、むしろ2000万円くらいの利益が出ました。

ということは、賃貸の場合のとの差は選択しだいでさらに大きく開くのです。

しかし、もちろんこれもすべての人が再現できる(する)わけではないので記事にはできない。ゆえに見落とされる比較情報となるのです。

◆自分のケースに落とし込んだ計算を

今いくつか挙げただけでも500〜1000万円という差は2〜3000万円や場合によっては5000万円以上の差となるケースもある。そしてそれは首都圏や地方の主要都市においては消して珍しいケースではない。また、総額の差だけでみると見落とす観点は、現役時代と老後の負担感の違い。

そう考えると、一般論でかかれている記事を鵜呑みにするのではなく、それを参考に自分自身の想定ケースで計算をするなり、年齢を意識した収支に置き換えてみないと本当の優劣は見えてこないのである。

まぁ、ただ、数字に苦手意識がある人からするとこの単純な四則演算でさえも呪文のように見える方もいるだろう。そういう場合は、“不動産に詳しい”FPを頼るのも有効な方法ですね。

次回は、実例として以前私が購入を支援した当時28歳の独身女性のケースを参考に詳しく見ていきたいと思います。。

TOP画像/(c)Shutterstock.com

ファイナンシャルプランナー兼アパート大家 山本 明志

1976年生まれの44歳。26歳で最初の自宅マンションを購入。以降、不動産の凄さに目覚め、自宅は合計4回購入(新宿区、港区の都心)。

その後アパート投資、太陽光投資、民泊、スペース貸事業など様々な不動産関連投資を手掛けていく。

その経験を活かし“不動産にめっぽう強い”ファイナンシャルプランナー(FP)として、個人・法人の資産形成、財務改善、相続のアドバイザーとして活動している。