アクセサリーメーカー勤務 E子さん(33歳)の場合

E子さんDATA

職歴:ジュエリー販売、不動産会社勤務を経て、現在の会社で5年目。仕事は販売スタッフのトレーニング。

手取り給与:約26万円

住まい:神奈川県で夫とふたり住まい

預金総額

普通預金:約239万円

ローン返済用口座:約200万円

TOTAL:約439万円

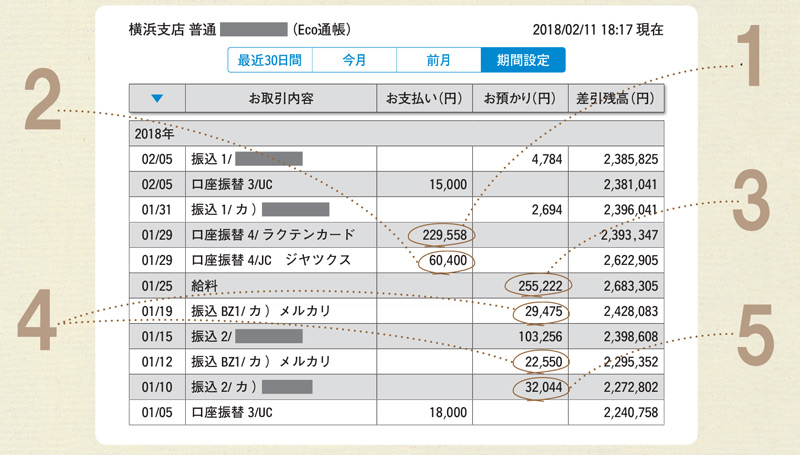

E子さんの通帳は、こんな感じ!

1|クレジットカード支払い

光熱費、食費、生活費、通信費、出張交通費、服やコスメ代など、ほとんどを楽天カードで。楽天での買い物が多いのでポイントも貯まりやすく、利用明細は家計簿代わりに活用している。

2|クレジットカード支払い

ベンガル(猫)を40万円で購入し、ペット用品などを入れて計60万円の出費。10回分割にして毎月返済しているが、あと3~4回残っている。完済したら、この支払い分を貯蓄に回す予定。

3|給料

昨年より月1万円上がったが、あまり多くは望まないし、キャリアアップ願望もない。ほどほどで安定が理想。結婚5か月目の夫も同じ職場で、営業職なので業績に応じて報酬が出る。

4|フリマ売り上げ

買ったままで使っていないコスメや服を、引っ越しのときに断捨離した。高額で売れたのは美顔器(2万円)。コスメはつい〝パケ買い〟してしまうけど、2割くらいは未開封のままで、たまるいっぽう。

5|読者モニター収入

月1~2回、読モとして雑誌やWEBのモニターに参加。この月はエステの体験モニターをして記事を書いた。振り込まれているのは、立て替えたエステ代と報酬(1万円)の合計。

「『貯める』のは苦手だけど、愛猫とマンションがあれば幸せ」

「え? ま、まさか、ゼロ?」。結婚を決めた後、夫の貯金額を知ったときのE子さんの反応だ。好きに使っているとは思っていたけれど、E子さんより稼ぎはいいはずだし、多少は期待していたのに。でも、E子さんから彼にプレッシャーをかけて結婚したという立場もあって、E子さんの預金から、結婚式費用とマンションの頭金を出すことにした。こうして昨年10月、約5千万円の新築デザイナーズマンションでの新婚生活が始まった。月々12万円を夫婦で半分ずつ返済して35年ローン。今はこれを早く終わらせることが目標だ。

「夫も私も貯金できない体質だからこそ、何かしらの資産が欲しかったんです。やっぱりマイホームは落ち着くし、猫も気兼ねなく飼えるし。早くローンを返済して、そのとき住み続けたかったらそれでいいし、高く売れるようなら手放してどちらかの実家に戻るのもいい。最近は、そんな老後のプランが夫婦の会話の中心です(笑)」

家計簿をつけて、貯金額を毎月決めて… とできればいいけど、夫婦そろって面倒くさがり。とはいえ、将来の不安はときどき襲ってくる。そんな揺れる気持ちを癒してくれるのは、やっぱり猫と夫。これだけあれば、子供はもたなくていいかな、という気にさえなっている。

夫のいいところは、週3日は夕食をつくってくれて、片づけまでしてくれる。そして優しい。「だから、私が出した頭金の100万円はチャラにしてあげてもいい。キリキリするより、私がやるべきは彼の仕事を応援して稼いでもらうこと。そしてローン返済をしてもらうこと。私の考え、甘いですかね?(笑)」

西山美紀さんが指南! マネーセンスを磨くアドバイス

日々を楽しめる人は貯まる人! まずは毎月の貯金の確保から

いえいえ、E子さんは大らかで、人生の荒波の中で軽やかに進めるように思います。彼がまさかの貯金ゼロ(互いの貯金額を知らない夫婦も多いけれど早めにわかってよかった!)でも、マンションの頭金を出し、家事分担をしながら猫と3人で楽しく暮らしているご様子。住宅ローン完済後は老後の住みかがあって安心ですよね。

そんなE子さんにおすすめの貯蓄法は3つ。ひとつめは人生100年時代、生活スタイルが変わる可能性も考え、余裕のある今のうちに貯金を増やすこと。今後違う仕事に挑戦したくなって収入が減ったり、友達の出産が続き「わが家も」と思ったりするかもしれない。そんなときも楽しく暮らせるように貯金で準備を。たとえば彼が6万円、E子さんが(猫ちゃんローン終了後)4万円を給与天引き(銀行の自動積立定期預金でも◎)に。年120万円、10年で1200万円のお金に!

ふたつめは貯金専用口座をつくること。手取り1.5ヶ月分(約40万円)を残し、その口座に200万円をドンと入れて。読モ収入やボーナスの一部をしても◎。別口座なら、自然に引き出しにくい聖域となります。

3つめは、投資を始めてみること。今は月に100円や1,000円の少額から投資信託の積み立てができます。ランチ代感覚で、積み立てによって相場が低いときも自動的に買うことができ、投資センスが身につくはず。ただし、10年以上の長い目で考えましょう。E子さんのように日々の小さな幸せを感じられる人は、楽しくお金を貯められる人になれるんです。ぜひ、これからもいい毎日を!

Oggi2018年5月号「お金に困らない女になる!」より

文/南 ゆかり、西山美紀 デザイン/マミアナグラフィックス 構成/宮田典子(HATSU)

再構成/Oggi.jp編集部

TOP画像/(c)Shutterstock.com

西山美紀(にしやま・みき)

コラムニスト・ファイナンシャルプランナ Profileー。All About貯蓄ガイド担当。著書に『お金が貯まる「体質」のつくり方』(すばる舎リンケージ)。「日々を楽しみ、無理なくお金も幸せも貯まるコツをお伝えします」

南 ゆかり(みなみ・ゆかり)

フリーエディター・ライター。このコーナー連載15年目(!)にして、お金指南が加わり大幅パワーアップ! 自分の通帳を公開したいという方は、こちらのメールアドレスへご応募ください。年齢・お仕事・お金のこだわりと悩みも書いてくださいね。oggi@shogakukan.co.jp