【目次】

・お金が貯まる考え方の基本を3つご紹介

・【節約編】お金を貯める具体的なテクニックを教えて!

・【副業編】お金を貯める具体的なテクニックを教えて!

・【投資編】少額から投資を始めるという手も

お金が貯まる考え方の基本を3つご紹介

◆お金を知る

知っているようで、実は知らない「お金」のこと。日本人は子供のころから「お金に汚い人間になっちゃダメですよ」と教えられますよね。それはそれで悪いことではないのだけてど、ではお金ってそもそも何? お金はどうやって儲けたらいいの? というまっすぐな疑問をぶつけられると、大人は急に口が重たくなります。

小学生や中学生の子供に毎月のお小遣いを渡し、「大切に使いなさいよ」とは言っても、「この500円の増やし方を考えなさい」と言いつける親は稀ですよね。学校教育の現場でも「お金の教育」については後ろ向きな意見もまだ根強いんです。

ところが金融先進国のイギリスでは、小学校の低学年から『金融ケイパビリテー教育』が行われています。一般に『金融能力』と訳されるものです。

お金とは何か、なぜお金は価値として認められているのか、お金はどこからきてどこへ行くのか。また、お金の使い方から管理の方法、金融知識を使っての増やし方まで、様々なお金の知識を網羅。まさに金融能力を養うための教育です。こうした知識があってはじめて、お金に関する正しい議論ができるようになるんです。

お金に対する知識をいくら得ても「お金に汚い人間にはならない」し、逆にお金の知識があるからこそ、お金とのスマートな関係を築くことができるようになるんです。

お金はよく「社会の血液」に例えられます。「家計」「企業」「政府」の間を行ったり来たりして、社会を円滑に稼働させている。つまりお金という価値尺度の外で、私達は暮らしていくことができないんです。そうした大前提を理解して、「お金」に対する後ろ向きな気持ちが少しでもあるなら、まずはそれを取り去ることが「お金が貯まる」人になるための第一歩なのです。

◆自分を知る

人はそれぞれの人生を生きています。現状の生活、将来の生活設計、夢、仕事、家族の状況。それぞれが、自分の人生にはどのくらいのお金が必要なのか、これを知ることが大切です。

今現在の生活はもちろん、将来自分はどういう人生を生きたいのか、をある程度予測し、知ることで、「必要なお金」を割り出すことができます。何かしらの資格を身につけて、それを頼りに収入を得ようすとするのであれば、その資格をとるための「お金」が必要になってきますよね。

ではそのお金はどう工面するのか。資格取得のために学校に通わなければならないのであれば、その期間はどうやって生活するのか。簡単な例ではあるけれど、そうした将来の展望がなければ「必要なお金」を割り出すことはできないし、それを貯めることもできない。

また、現状の暮らしや収入を維持しながら、少しでも「お金を増やしたい」場合も、自分を知ることから始めなければ物事は前に進みません。ファイナンシャルプランナーの森田悦子さんは「もしいま貯金がゼロなら、まずは年間生活費の半分程度を目指してお金を貯めましょう」といいます。

年収の半分ではなく、年間生活費の半分というところがミソ。年収であれば給料明細を見ればすぐに分かります。しかし生活費の半分となると、これを割り出すためには「生活の棚卸し」が必要になってきます。

「『生活の棚卸し』をすることで、必要なもの、不必要なものの仕分けがしやすくなります」(森田さん)1ヶ月間にかかる家賃、食費、光熱費、遊興費、学校に通うなどの自己投資費、それらをひとつひとつ書き出して、一覧表にした「棚卸表」を作る。大雑把にいうと、これの6倍が1年間にかかる生活費の半分。その額を目指して貯金をします。

「投資も大切ですが、貯金のほうが先です。ある程度の現金があれば、急な病気や不慮の事故、突然のリストらなど不足の事態に対応することができます。

もし、リストラされた場合など、失業保険を受けとるにもタイムラグがありますから、そんな場合に『年間生活費の半分』という貯金があれば向こう6ヶ月間は何もしないで生きていける。次への行動を起こすために、このくらいの日数は必要になりますし、逆にこのくらいの日数があれば焦って変な仕事を掴まされることもありません」(森田さん)

◆なぜ貯めるのかを知る

あくせくしてお金を貯めなくても、今の収入だけで十分。毎月きっちり使い切っても、その生活が好きなのだから私は満足。そんな声を時々聞きます。

実際、2017年の「家計の金融動向に関する世論調査(金融広報中央委員会)」によれば、二人世帯以上の貯蓄ゼロの割合は年代別に見ると、20代が約36%、30代約34%で40代も同じく34%。50代になると少し下がって約32%。50代でも29%の人が貯蓄ゼロで生活しています。

「そんなにいるんだ、だったら私も安心…」なんて言わずに考えてください。

もし明日事故に遭ったら、もし明日リストラされたら、もし明日夫がDV男に豹変して離婚しなければならなくなったら…。どの場合もお金がないと身動きがとれません。前出の森田さんは「お金がないと自由もなくなるんですよ」と断言。

もちろん貯金は豊かな生活を送るための手段ですが、それは1つの側面でしかありません。それよりも、「貯蓄は自由になるための強い味方」でもあるということを充分に理解して、まずは生活費の半分を目指してお金を貯める気持ちを育ててみましょう。

【節約編】お金を貯める具体的なテクニックを教えて!

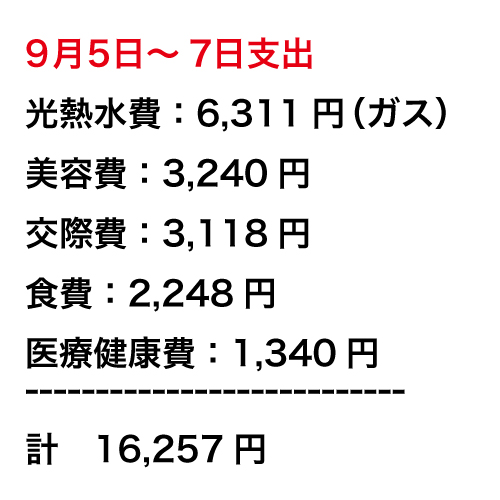

◆家計簿をつける

貯めるお金の額の目安を決めるときに「自分の生活の棚卸しが是非とも必要」と教えてくれましたが、前出の森田さんが、棚卸しのために是非とも必要なのが「家計簿」でしょう。

家計簿の基本は「固定費」「ワクワク費」「突然費」の三つの費用を意識して各品目に使ったお金を見ていくこと!

・「固定費」は家賃、光熱費、ガソリン代など、毎月必ず出ていくお金。

・「ワクワク費」は、映画、旅行など、その月のワクワクに使ったお金。

・「突然費」は、車で事故に遭った、病気になったなど、予測のつかない費用のことである。

使ったお金をただ記録していくだけでは「貯まる家計簿」にはなりません。「固定費」「ワクワク費」「突然費」のカテゴリー分けを意識して付けていくと「貯まる家計簿」となります。「固定費は削れないけど、今月はワクワク費を削ろう。突然費もなかったのでその分を貯蓄しよう」などの展望を立てやすく、こうなってこそ「貯まる家計簿」が実現するわけ。

でも、家計簿なんてめんどくさい。と思っている人は多いかと思います。実際、本格的な家計簿はめんどうなことが多い。そんなときに役立ってくれるのが、家計簿アプリです。オススメのアプリをご紹介します。

■マネーフォワードME

人気ランキング上位の常連。銀行やクレジットカードとの連携で、口座残高、入出金データも自動管理が可能です。もちろんレシート読み取り機能も完備。家計簿の収入や支出を分類してグラフ化してくれるので、「生活の棚卸し」を行う際にも活躍してくれます。

販売元:Money Forward, k.k.

価格:無料(App内課金有)

プレミアムサービス(月額プラン)¥480

プレミアムサービス(年額プラン)¥5,300

■家計簿 レシーピ!

レシート読み取りの精度が神! といわれる、360万DL突破の人気アプリ。日々溜まっていくレシートをザクザク読み込むだけでどんどん整理してくれる。購入食材からレシピを提案してくれる機能なども人気の秘密。

販売元:Dai Nippon Printing Co., Ltd.

価格:無料

◆年収に応じて貯金額を決める

総務省の家計調査によると、平均の貯蓄率は22%程度。貯蓄率とは貯蓄の額を可処分所得で割った数字です。つまりざっくりいうと、日本国民は「手取りの2割程度」を貯金しているということ。

まずはここを目指して頑張ってみるとよいでしょう。手取りが月額20万円なら4万円。かなりの金額ですね。もちろん、無理は禁物。手取りが少ないうちは月々1割を貯金、仕事に慣れてきて収入が上がれば、例えば3割に増やすなどの工夫をしてもよいです。

そして前出の森田さんがいうように、貯蓄額の総体の目安は「年間生活費の半分」。そこまで貯まったら、いよいよ投資など次の行動を起こしますが、投資に対する考え方の詳細は後述しますね。

◆想定外の支出がおきそうな行動・交流範囲をもたない

家計簿の項目でお伝えした通り。毎月の出費は『固定費』『ワクワク費』『突然費』に分けて考えるのが基本。この3つの中でもっとも伸縮させやすいのはどれでしょう?

そう『ワクワク費』。

自分に対するご褒美、友達との付き合い、参加しているサークルでの飲み会… などなど。一見無駄だと思われがちな『ワクワク費』だけれど、これがないと人生そのものが色あせてしまいそう…。

だからゼロにはしたくないのだけど、不要な交際費は極力断捨離していきたいもの。複数のSNSに登録し、友好関係を横に広げていると、退屈をまぎらすにはいいけれど、無駄なお付き合いも増えてしまう。そしていつのまにか「ワクワクできない集まり」にお金を使ってしまうことに…。

SNSは多くて3つ。それ以上登録しているのなら、思い切って断捨離です。そうするだけでもワクワクできない関係を断ち切ることができますよ。

◆固定費を見直そう

節約上級者は固定費にもメスを入れる。というか、実はこの項目の見直しが上手くいけば『ワクワク費』をちまちま調整するより大きなメリットです。

例えば家賃、10万円から8万円の物件に移ることができれば、単純に月々2万円の節約。もちろん、交通費などとの兼ね合いを慎重に計算するのは当然必要ですが。

携帯電話の使い方も一考の価値があります。そもそも自分が携帯料金を幾ら支払っているのか知らない人がけっこう多いのが問題。まずはその確認から始めましょう。

支払明細を見るのも良いですが、これでは詳細を知ることができません。各キャリアのサイトで確認するか、ログインアカウントを登録すれば、見ることができますよ。

いくら払っていて、どのくらいの時間を使っているか、の詳細を確認。「電話好きだからかけ放題にしてたけど、通話はそんなに使ってないな」といった事実が判明することは多いんです。そんな場合は即プランの再検討しましょう。

また「登録外し忘れ」の無駄オプションの確認も必須です。知らないうちに月々200円、300円と引き落とされている可能性があります。見つけたら、ただちに断捨離。ネット上で可能な場合が多いが、「ワザとか!」と疑ってしまうようなめんどうな手続きを要求される場合も。そんなときは携帯ショップで相談してみることをおすすめします。

◆節約術で参考になる本・ブログ

ひとりでコツコツ節約生活もいいけれど、ときには他人の節約生活を覗き見して、いいとこどりをしてしまいましょう! 便利なのがブログ。自分なりの節約術をブログにして発信している人は少なくありません。「節約」「ブログ」などのキーワードで検索すれば目を通せないほどの量がヒットします。ブログの説明部分を一読して、自分と同じような生活サイクルの人をピックアップして参考にすると良いでしょう。以下は参考となるブログです。

■『ゆりみそ@独身女のいつものごはん』

一人暮らしの哀愁ただよう節約ごはん日記。食費1日500円以内をめざすゆりみそさんのブログです。おしゃれなセンスの写真で日々のご飯をアップしていて、見ているだけで楽しいブログです。1日500円でこんなに豊富なバリエーションの料理を生み出すゆりみそさんに脱帽。献立に迷ったら時は一見の価値ありですよ!

■『〜その日暮らし〜』

50歳にして旦那が転職。今後の生活どうなるの? という50歳パート主婦の千鶴さんが綴る節約ブログです。旦那と社会人になったばかりの息子が一人という家族構成。さらにスープが熱々で届く距離に義理親が住んでいる。旦那さんの仕事。舅姑との生活。自身の内職やパートのことなど、赤裸々に綴りながら、「日々の貧乏生活(本人談)」から節約のアイディアをひねり出す姿が心地よいです。

■『干物女の家計簿。』

“四十路独身OLの家計簿と絵日記。2000万円貯金しました。”と上記のように日々の家計簿をどどんとアップ。プロフィールによると現在の貯蓄額は2,122万円(19年10月22日現在)。

老後資金2000万円問題を40代にしてクリアしているハイシマ カオリさん。各文章の冒頭にある可愛らしいイラストもどうやらハイシマさんの直筆。お得な情報とかわいいイラストを同時も楽しめるブログです。

ブログよりも一歩進んで節約を学びたい場合は参考図書を手に取るのも良いと思います。

■『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』

発売から1年で12刷りの大ベストセラー。「お金とは」「稼ぐ」「納める」「貯める」「使う」「備える」「増やす」以上、7つの項目についてイラスト図表を駆使しながらわかりやすく説明してくれています。

例えば「備える」の項目では「働けなくなったときの生活はどうする?」など、実際の暮らしに密着した目線での解説が嬉しい。

朝日新聞出版:2018年

監修:泉美智子 子どもの経済教育研究室代表 ファイナンシャルプランナー

著者:坂本綾子 ファイナンシャルプランナー

【副業編】お金を貯める具体的なテクニックを教えて!

◆最近の副業事情について。副業してお金を貯めよう!

最近は副業を認める会社も増えてきましたね。2018年はソフトバンクやヤフー、丸紅、日産自動車など、大会社がこぞって副業を解禁し、まさに副業ブームが到来。

パーソル研究所の「副業の実態・意識調査結果(19年2月12日リリース)」によると、正社員で現在副業している人は10.9%。今後副業したい人は41.0%。副業をしているひとの割合が高い職種別ランキングは、1位「経営・経営企画」(21.2%)、2位「人事・教育」(18.1%)、3位「法務」(15.1%)でした。

副業で稼ぐのは良いですが、同調査によると1週間あたりの副業にかける時間は平均10.32時間。本業と併せた1週間の総労働時間が70時間を超える層も1割程度いるといいます。1週間あたり70時間を週5日勤務に換算すると、1日14時間労働となり、長く続ければ過労死ラインを越えてしまうんです。

楽しんでやっているぶんには良いですが、健康面のケアにも目を配りたいところ。同調査でも、副業のデメリットとして、過重労働となり体調を崩したという人が13.5%もいたという。さらに副業が重荷になり、本業に支障をきたしたという人は13.0%に登ります。気になる副業の平均月収は6万8200円ほどで平均時給は1,652円でした。

◆副業の種類はどんなものがある? おすすめ登録サイトも

■アンケートモニター

副業初心者におすすめなのは、「アンケートモニター」。登録したサイトから紹介されるアンケートにスキマ時間で回答し、ポイントを貯める。ポイントは現金や商品券と交換できるので、日々の「ちょっとしたお得」を感じてハッピーな気分になれます。

おすすめサイトは、大手マーケティングリサーチ会社「マクロミル」です。無料で登録すればアンケートのお誘いが贈られてきて、スマホでササッと対応できるものから、お店に出向いて商品やサービスの覆面調査まで、多くの「お仕事」が用意されています。

■せどり

得意分野があるなら「せどり」。漢字にすると「背取り」。簡単にいうと「転売」という意味。大手の古本屋さんで価値のある古書を見つけ、これを高値で転売するなどの方法が注目されたこともあるほど。本や古着、おもちゃにCD、DVD。自分の得意分野で価値のあるものを見つけ、高値で売り抜けましょう。

ご存知のフリマアプリの「メルカリ」は、購入する際、クレジットカード、コンビニ、銀行ATMなどでので支払が可能。品物が手元に届いてから入金されるシステムを構築しているので安心です。

■家事代行

共働きの世帯が増え、家事代行のサービスが注目されている。昭和の時代からある古くて新しい商売。

掃除、洗濯、料理… などなど、暮らしのお手伝いをしてお金を貯めます。

家事代行の登録サイトとして、代表的なものは「CASY(カジー)」。『日経DUAL家事代行ランキング2019』で1位を獲得した優良サイトです。パソコンやスマホから簡単登録で、未経験者でもサイト独自の「研修・トライアル」期間を設けてているので安心。

◆副業に関して参考になる本

さらに転職に対して一歩踏み込んだ知識を求める方におすすめの参考図書があります。

『転職と副業のかけ算 生涯年収を最大化する生き方/扶桑社(2019/8/9)』。著者は現在32歳のMOTOさん。長野県出身で地元の短大を卒業後、ホームセンターに入社。そこからリクルート、楽天など4回の転職を経て、現在は本業1000万円、副業で4000万円を稼ぐ現役サラリーマン。MOTOさんの理論は明快。例えば「サラリーマンの副業は次の4つ」と言い切る。

いわく「サラリーマンの副業は『労働集約型』にしてはいけないのが大前提」つまり、◯時から◯時まで◯時間を時給◯◯円で請け負う、というやり方は時間の限られたサラリーマンには向かないということ。

そうした「大前提」を鑑みて、推薦するのが「コンテンツ配信」「転売」「イベント」「投資」なのだという。これ以上書くとネタバレになりそうなのでやめておくが、興味のある方はぜひ手にとってほしい一冊です。

【投資編】少額から投資を始めるという手も

さて、上で紹介したMOTOさんもおすすめの副業である『投資』について深めてみましょう。「大前提は貯蓄で、プラスアルファで投資して増やしましょう。というのが基本です」そう語るのは前出のファイナンシャルプランナー森田さん。

「老後資金2000万問題が注目されたおかげで、2000万円という数字が独り歩きをしている状態ですが、老後の過ごし方は人それぞれなので、本当に必要な金額は誰にもわからないというのが実情です。ただ、お金を増やすということに関して『投資』はとても有効な手段です」(森田さん)

しかし『投資』には元本割れのリスクが付きもの。「だから全力買いはNGです」と森田さんは話す。貯金をして、余力ができたら少しずつ投資にまして積み立てていくのが賢いやり方です。貯蓄の額は前にも示した通り、「年間生活費の半分」。これがクリアできたら溢れた部分を使って運用していきましょう。

◆少額投資のメリットとは

かつて投資といえばお金持ちが余ったお金で株を買ってやるもの、というイメージでしたが、今では小さな額でも投資に挑戦できる環境が整っています。そこで注目したいのが投資信託を使った少額投資。多くの投資家からお金を集めることで、少額からでも投資できる仕組み。

「投資は銘柄選びが大変重要ですが、絶対に儲かる商品なんてプロでも言い当てることはできません。そこでおすすめなのがインディックスファンドです。日経平均やダウ平均株価などの指標と同様の値動きをする投資信託商品です」と、森田さん。ということで少額から挑戦できるインデックスファンドのおすすめ商品を教えてもらいました。

◆少額投資のおすすめ商品

■たわらノーロード 全世界株式

日本を含む全世界の株式市場に丸ごと投資できる投資信託。信託報酬という保有中にかかるコストも最安水準なので安心して長期保有可能です。

■楽天・全世界株式インデックス・ファンド

こちらも日本を含む世界の株式に投資が可能。世界中の投資家に人気の高いバンガード・トータル・ワールド・ストックETFというETFに投資する投資信託で、投資上級者からも高い支持も集めています。

■eMAXIS Slim 全世界株式(除く日本)

日本以外の全世界の株式市場に丸ごと投資できる投資信託。日本に住んでいるということは、日本のリスクを大きく取っていることになるので、投資は日本以外でという考え方もアリ!

■楽天・全米株式インデックス・ファンド

世界経済をリードする米国のほぼ全上場銘柄に投資できる投資信託。アップル、グーグル、アマゾンなど、世界的な成長企業が生まれるのは多くが米国であり、日本や新興国と比べても株価は安定成長しているので、米国に絞った投資もアリ。

■eMAXIS Slim バランス(8資産均等型)

日本・先進国・新興国の株式と債券、日本、海外のREIT(不動産投資信託)の合計8つの資産に均等に投資できます。

「投資は長期で継続することが基本。毎月できれば1万円くらいを積立貯金気分で投資信託にまわし、保有し続けること。本当は月に3万円くらいのお金を投資に回すことができればもっといいと思います。

例えば、35歳で初めて毎月3万円を4%で運用できたとすると30年後、65歳になるときには2,000万円を少し超えます。これで老後2,000万円問題は一応クリアできる。繰り返しますが、基本は貯蓄で、余裕ができたらそれを投資にまわし、長期で継続することです」(森田さん)

TOP画像/(c)Shutterstock.com